更戏剧性的是,另一个项目也因同样原因废标,后来质疑成立,财政部门认定废标理由不成立,重新招标。同一个问题,两种命运,到底谁对谁错?

一、赋码的义务在事务所,不在投标人

2023年,财政部、国务院国资委、金融监管总局联合印发《关于加强审计报告查验工作的通知》(财会〔2023〕15号),明确要求:会计师事务所应当在审计报告交付委托人前,在注册会计师行业统一监管平台上传报告并申请赋码,做到”应报尽报”。

注意,赋码的法定义务主体是会计师事务所,不是被审计单位,更不是投标人。如果事务所没赋码,那是事务所违反行业监管规定,该处罚的是事务所。让投标人替事务所的违规行为”买单”,逻辑上站不住脚。

二、国家层面从未规定,未赋码=无效

这是最关键的一点,陕西省财政厅在答复中明确:

国家层面未出台将’未备案赋码审计报告直接认定为无效文件’的规定。财政部及我省政策均为引导性、规范性要求,核心是推动审计报告可查验、可追溯,而非直接否定未赋码报告的效力。

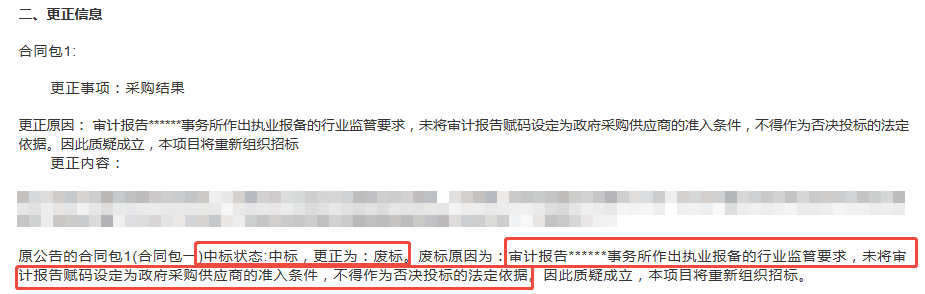

某教育局项目的更正公告更是直接给出了官方结论:审计报告赋码不属于政府采购法定准入条件。

财会〔2023〕15号文仅对会计师事务所作出执业报备的行业监管要求,未将审计报告赋码设定为政府采购供应商的准入条件,不得作为否决投标的法定依据。

三、两个废标,两个结局

关键在招标文件怎么写。回到开头两个案例,为什么结果截然不同?

案例一:招标文件将赋码列为资格要求,投标人未赋码,按招标文件规定不通过资格审查,废标。如果招标文件明确要求赋码,评标委员会按文件执行,程序上没有问题。

案例二:同样因赋码废标,但投标人提出质疑后,财政部门认定赋码不属于法定准入条件,不得作为否决依据,质疑成立,重新招标。

两种结果都有”道理”,但趋势很明确:越来越多的财政部门倾向于认为,赋码是行业监管手段,不是投标门槛。

四、「投标人在线」建议

1、投标前: 如果招标文件明确要求赋码,务必提前确认你的审计报告是否已赋码。未赋码的,联系原会计师事务所补赋码,或提供赋码查询截图作为佐证。

2、被废标后: 如果因未赋码被否决投标,且招标文件未明确将赋码列为资格条件,立即提出质疑。

3、历史报告: 如果招标文件要求提供近三年审计报告,而早期报告在赋码政策出台前就已出具,一刀切要求赋码明显不合理。对此提出质疑,胜算很大。

赋码是”验真”手段,不是”准入”门槛。你的审计报告没码,不代表没资格投标;但有了码,谁也挑不出毛病。